估值310亿元的盛大游戏真的要回A股了,靠着传奇的“传奇”。

访问三文娱网站查看产业必读文章

11月13日,世纪华通()停牌回归A股的第五个交易日,以20元/股收盘,总市值466.95亿元。

先跌后涨。六天前,该公司发布《关于对深圳证券交易所重组问询函的回复公告》(以下简称:《回函》),次日复牌后跌停开盘,当日封板跌停,股价报18.23元/股。

《回函》针对9月17日,深交所对世纪华通收购盛跃网络(以下称:盛大游戏)交易预案提出的17个问题做了回复称,调整重组方案,募集配套资金拟由31亿元增至61亿元。新增募集配套资金拟用于补充上市公司流动资金。

世纪华通力证,盛大游戏及旗下“传奇”系列产品未结诉讼不影响未来业绩以及重组进程、不存在规避重组上市,以及单一“传奇”IP的依赖正在降低,310亿元估值、未来三年业绩承诺合理等。

关于收购,9月11日晚间,世纪华通发布多个公告,拟以298亿元的预计交易对价从曜瞿如、林芝腾讯等 29 名交易对方购买盛跃网络(以下简称:盛大游戏)100%股权。其中现金支付约29.3亿元,发行股份支付对价约268.7亿元。

关于净利润,2016年、2017年、2018年前4个月,盛大游戏的净利润分别4.19亿、5.26亿、5.43亿元。如果不计算2016年末盛跃网络合并取得 Games控制权而产生的股权激励费用,盛大游戏2016年度净利润15.87亿,2017年度净利润17.43亿。

关于业绩承诺,盛大游戏2018-2020年度的扣非净利润分别为20亿、25亿、30亿元。

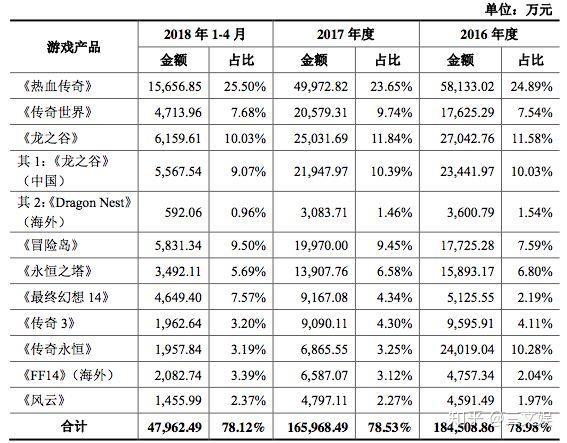

今年1-4月“传奇”IP系列收入占比28.01%

收购公告显示,盛大游戏的收入和利润,来自《热血传奇》《传奇世界》《龙之谷》等产品,特别是传奇系列。但是盛大热血传奇2官网,并未透露传奇系列的具体收入。

在《回函》中,世纪华通从三个方面说明,盛大游戏不存在对单一IP 游戏的重大依赖。

“传奇”IP系列产品营业收入和毛利占比逐年下降。三个报告期内,其营业收入占比分别为48.99%、28.28%和28.01%,毛利占比为 50.45%、31.92%和 29.65%。

“传奇”IP营业收入在2016年,2017年和2018年前四个月的营收分别为18.42亿元,11.86亿元和3.01亿元;毛利分别是15.44亿元,9.92亿元和2.48亿元。

非“传奇”IP 类游戏游戏的营收占比逐步提升。三个报告期内,非“传奇”IP类游戏的营业收入占比,分别为 51.01%、71.72%和 71.99%。

《龙之谷》、《传奇世界》、《最终幻想》、《永恒之塔》、《风云》等非“传奇”IP类游戏运行良好,特别是“龙之谷”IP、“传奇世界”IP 带来可观的收入。

新游储备和IP储备优势。盛大游戏有多款端游与手游处于研发阶段,2018年将推出8款MMO、卡牌手游。

盛大游戏IP储备前十

称310亿元估值合理

收购报告显示,盛大游戏的预估基准日为今年4月30日,100%股权预估值310亿元,预估增值率为172.10%。因5月21日公司决议向全体股东分红12亿元,因而世纪华通收购的总价也少了12亿,交易作价298亿元。

2015年11月在美国 被私有化退市,盛大游戏私有化时估值为19亿美元(不到150亿元人民币)。也就是说,不到三年的时间盛大热血传奇2官网,盛大游戏的估值翻了两倍以上。

估值与私有化交易估值存在差异,是否合理?《回函》中,世纪华通从经营性净利润、预估值与历史交易估值差异合理两方面,给出了肯定的回复。

从数据上看,2016 年度及 2017 年度,扣除当期股份支付费用影响后,盛大游戏实现经营性净利润 万元、 万元,分别是私有化完成当年(即 2015 年度)净利润 67999 万元的 233.40%、 256.27%。

这两年,经营性净利润实现了超过两倍的增长。

然后,是预估值与历史交易估值差异。

《回函》称,2018 年 1 月,曜瞿如将其持有的盛跃网络 11.83%股权转让给林芝腾讯,交易对价 29.85 亿元,对应盛跃网络全部权益估值 252.27 亿元。

曜瞿如是世纪华通控股股东华通控股设立的有限合伙企业,收购中也可发现,间接持有转换为直接持有交易中,盛大游戏的整体估值为252.27亿元。《回函》披露,这是因为股东实际投入资金时间主要集中在2017年上半年,估值基于2016年度的业务发展情况及财务状况。

2016年、2017年,盛大游戏的净利润分别4.19亿元、5.26亿元。

其余新增股东交易对应的公司整体估值在 293 亿元-303 亿元,与间接持有转换为直接持有交易对应的估值有差异。《回函》中写道,是因与曜瞿如、上虞熠诚、上虞吉仁签署《业绩承诺及减值测试补偿协议》,如果2018 年度-2020 年度,盛大游戏未完成对赌或出现减值,这些公司将进行较为严格的补偿。

《回函》并未提及具体的补偿说明。根据收购公告,盛大游戏股东承诺2018-2020年度的扣非净利润分别为20亿、25亿、30亿元。

再对比2015 年起,A 股市场已经完成的与本次交易可比(游戏行业标的资产的收购)的上市公司收购案例,世纪华通认为,310亿元的估值定价在合理的区间。

盛大游戏的预估基准日为今年4月30日,100%股权预估值310亿元,预估增值率172.10%略低于行业平均水平。

其账面净资产超过100亿元。

游戏布局到底有哪些?

《回函》披露,盛大游戏拥有端游、手游、页游的完善业务布局。自 2010 年度至 2015 年度期间的年平均净利润约 150,804.67 万元。

端游方面,业务起源于《热血传奇》,2005 年宣布《热血传奇》、《传奇世界》、《梦幻国度》三款游戏采用“永久免费”。而除了这两款产品,运营时间超过8年的客户端游戏还有《冒险岛》、《彩虹岛》、《泡泡堂》、《永恒之塔》、《风云》等。

自运营主要产品收入

手游方面,自2013年布局手游业务。

其中,累计运营时间超过2年的产品有《热血传奇手游》、《爱与演唱会!学园偶像祭》、《血族》、《超级地城之光》等;二次元产品的布局还有《扩散性百万亚瑟王》、《龙之谷手游》、《神无月》等;《龙之谷手游》2017 年流水近 24 亿元,《热血传奇手游》、《传奇世界手游》去年流水也在数亿元。

授权运营主要产品收入

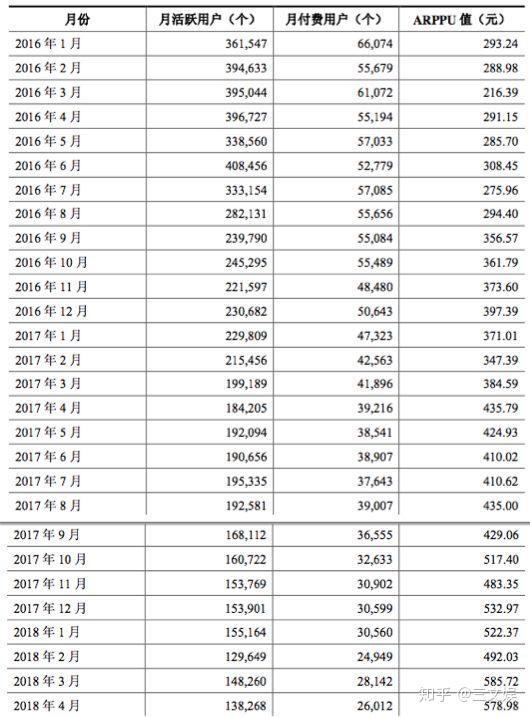

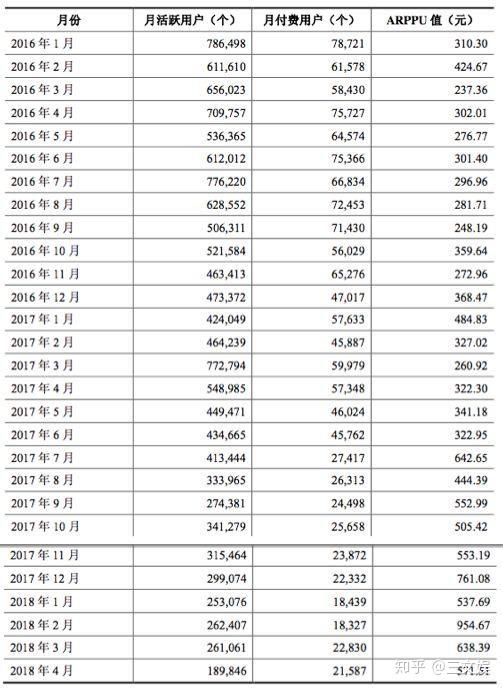

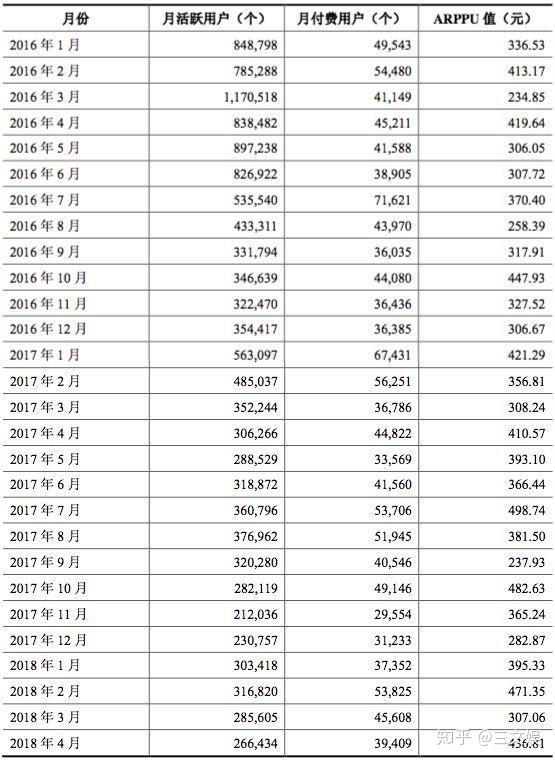

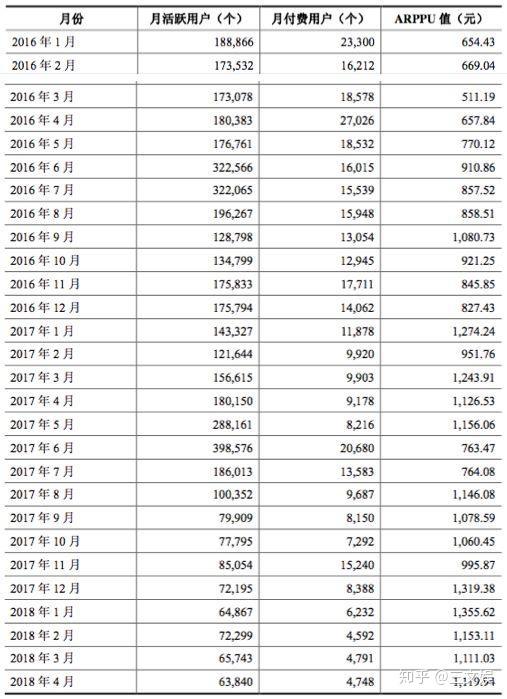

部分核心产品的详细运营数据如下:

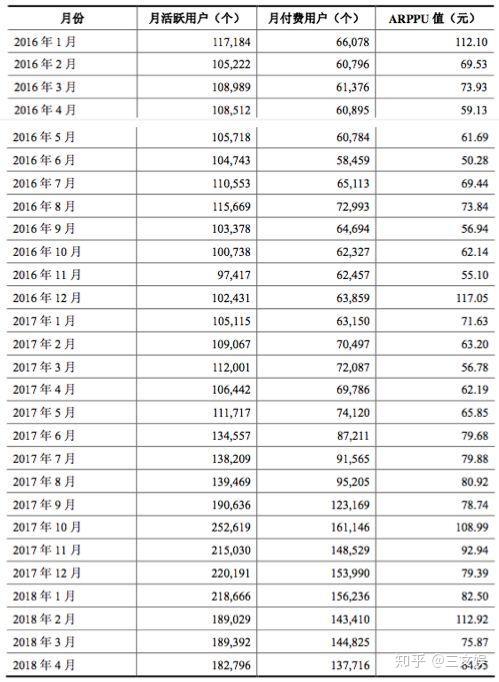

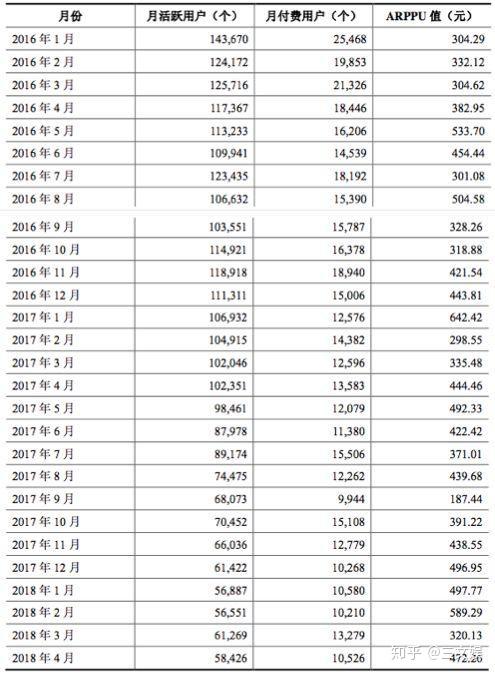

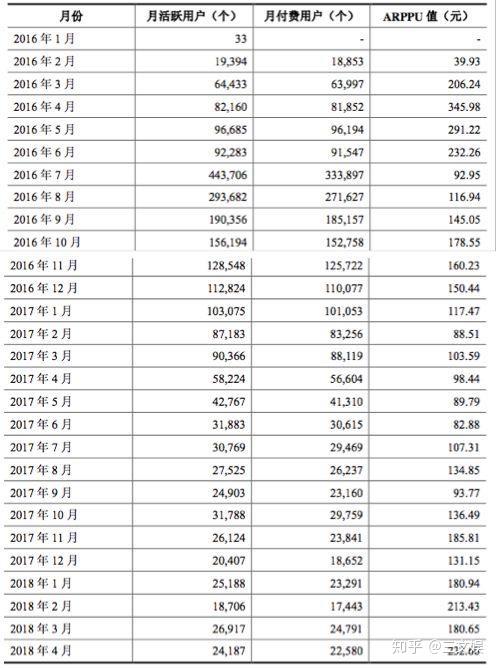

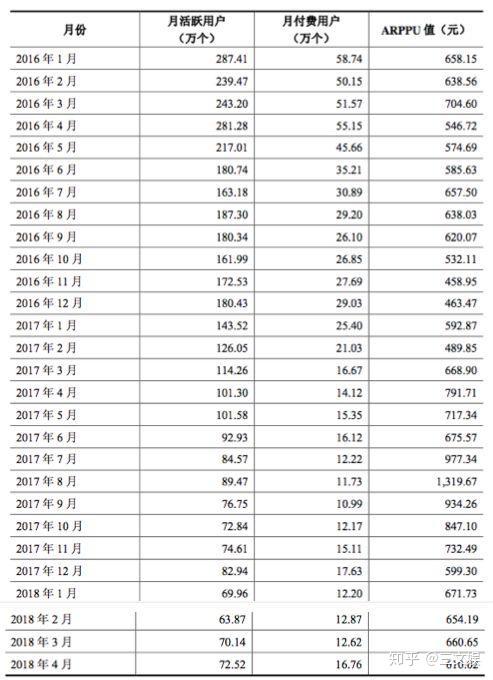

1、端游

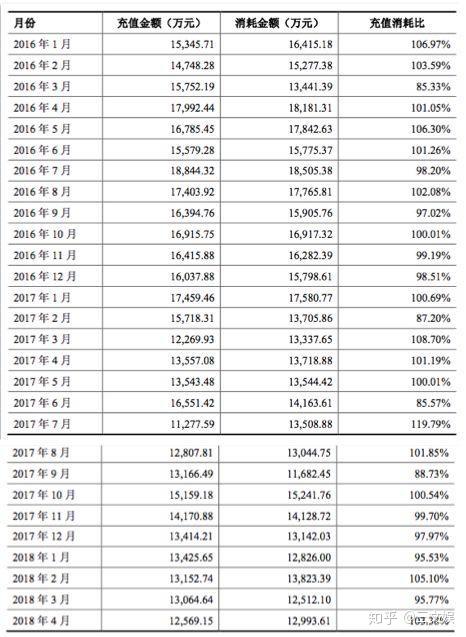

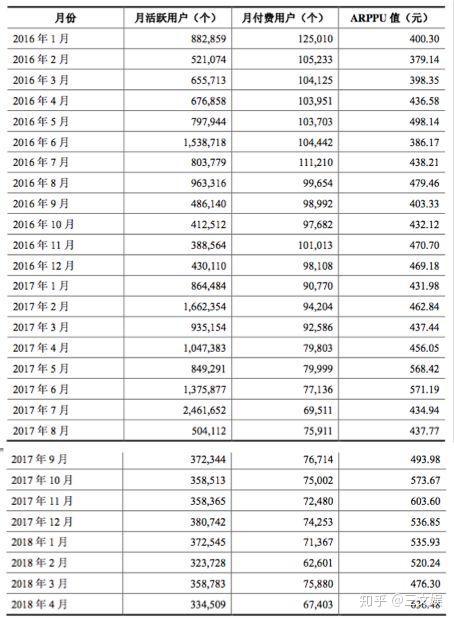

国内自主运营的客户端游整体层面的充值消耗

端游《热血传奇》

端游《传奇世界》

端游《龙之谷》中国

端游《 Nest》北美和东南亚版

端游《冒险岛》

端游《永恒之塔》

《最终幻想 14》(中国)

端游《传奇3》

端游《永恒传奇》

2、手游

《龙之谷手游》

《传奇世界手游》

原创内容,未经同意,严禁转载。

三文娱已进驻今日头条、百度百家、一点资讯、微博、知乎、界面、网易、企鹅号、QQ看点、B站专栏、猫眼、时光网等,敬请关注。